Marktbeobachtungen:

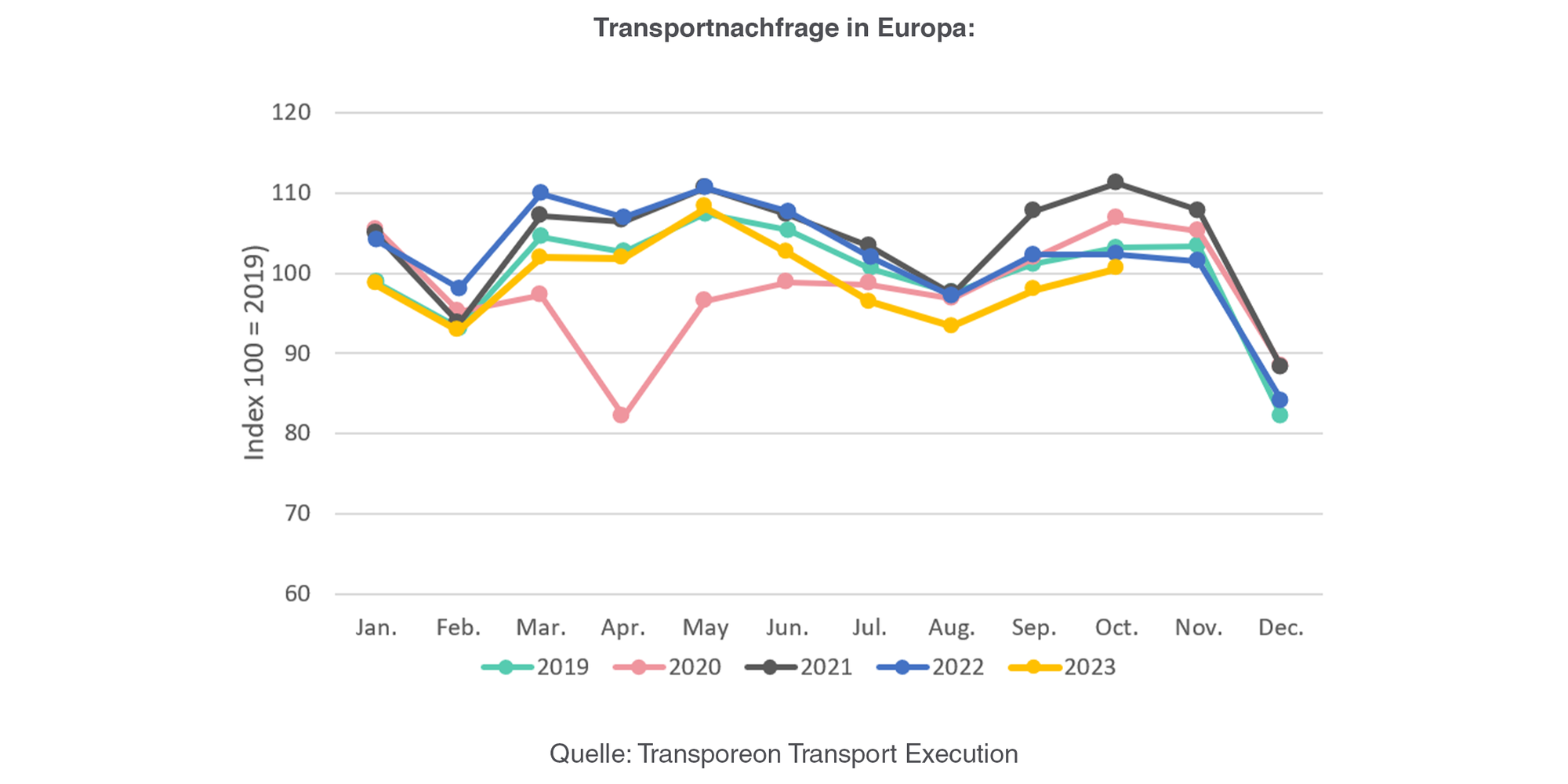

Der europäische Transportmarkt ist nach wie vor stark von der gedämpften wirtschaftlichen Lage beeinflusst, die sich direkt auf die Nachfrage nach Transportleistungen auswirkt. Im Oktober beobachten wir eine im Vergleich zum Vorjahr um 1.8% niedrigere Nachfrage nach Transportdienstleistungen.

Wichtig in diesem Zusammenhang ist, dass der Oktober im Jahr 2022 bereits von der gedämpften wirtschaftlichen Lage beeinflusst war. Dennoch kann derzeit noch kein Rückschluss gezogen werden hinsichtlich einer weiteren Eintrübung der Nachfrage, diese Frage dürfte sich erst Anfang nächstes Jahr beantworten lassen, wenn die Werte von November und Dezember vorliegen. Die Bau- und Chemiebranche verzeichnen dabei mit einem Minus von rund 11 bzw. 9 Prozent die größten Einbußen an Nachfrage nach Transportdienstleistungen, gefolgt von der Automotive- und Papierbranche.

Diese geringere Nachfrage nach Transportdienstleistungen beeinflusst derzeit stark die vorhandenen Kapazitäten am Markt und sorgt daher für eine generell gute Verfügbarkeit von Laderaum sowohl in Europa als auch in Deutschland.

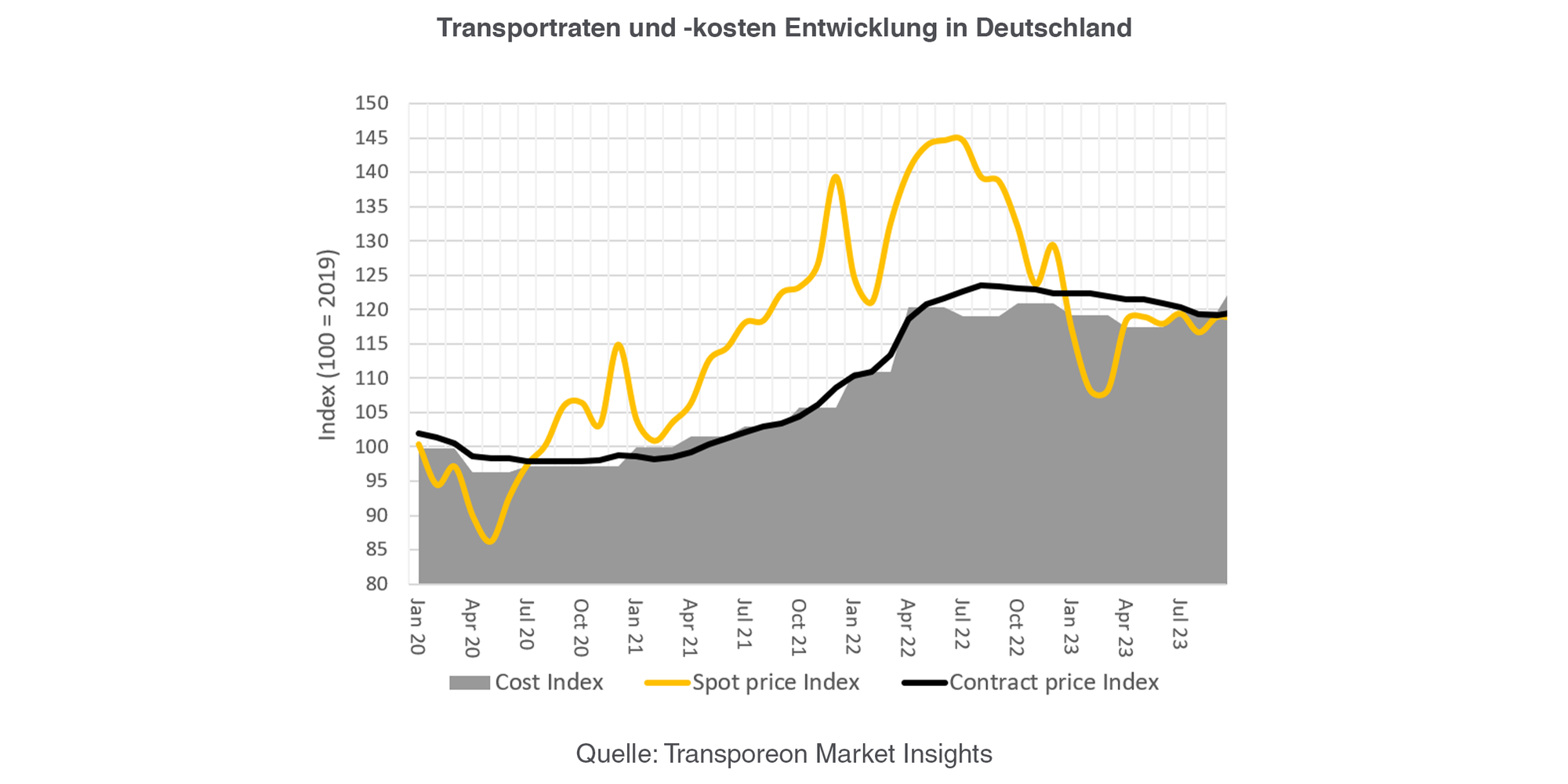

Der Blick in die Transportraten Entwicklung zeigt ein im Zusammenhang mit der Nachfrage und Kapazität zu erwartendes Bild mit stark fallenden Spotraten bis März 2023. Die letzten Monate waren geprägt von einem saisonal bedingten Verlauf auf niedrigerem Niveau als in den beiden letzten Jahren. Die Vertragsraten dagegen stiegen im Jahr 2022 auf ein neues Niveau und haben sich seitdem auf diesem Level stabilisiert. Detailanalysen ergaben, dass grenzüberschreitende Frachtraten deutlich stärker gefallen sind, während Frachtraten für den nationalen Transport eher der Kostenentwicklung der Transportdienstleister folgten und stabil blieben.